一则广东银保监局注销广东华灏保险代理等两家机构的保险业务代理许可证(以下简称“许可证”)的公告,揭开了保险中介市场数量缩水的冰山一角。北京商报记者统计发现,年初至今,各地银保监局已陆续注销近400家保险中介机构的许可证,其中保险专业中介机构46家,保险兼业代理机构334家。业内人士分析,许可证频遭注销的背后,除“僵尸”机构被清理外,企业因自身经营策略转变主动退出者有之;而在监管严查中介违规乱象的大背景下,保险中介公司经营门槛提高,被动离开者亦有之。

241家许可证期届满未延续

北京商报记者最新统计发现,年初至今,银保监会派出机构共注销了近400家保险中介机构的许可证。细究注销的原因不难发现,许可证有效期届满未延续、被所属法人机构撤销、依法注销、依法吊销、主动撤销等均又上榜。

其中,保险许可证期届满未延续占注销大头,241家公司因保险许可证有效期届满未延续被注销许可证,如湖北万声通讯有限公司、新亚飞洛阳汽车销售有限公司等。

同时,还存在主动退出的情况,16家保险兼业代理机构如河南智行慧通汽车保险代理新乡分公司、广泰保险代理永城分公司为公司主动撤销;22家公司被注销原因为被所属法人机构撤销,如河南中鑫之宝保险代理陕西分公司、陕西世纪丰泰保险代理有限公司蒲城县分公司等。

此外,98家公司被依法注销保险营业许可证,如厦门建发汽车有限公司、福建通众汽车贸易有限公司等;7家公司因银保监局不予延续被注销许可证,包括北京启盛保险代理、广东华灏保险代理等。

值得注意的是,有两家公司被吊销了保险营业许可证。哈尔滨市道里区鑫苹果汽车装饰商店因存在利用业务便利为其他单位或个人谋取不正当利益问题,被黑龙江银保监局吊销许可证;另外,北京惠邦保险经纪由于编制、提供虚假资料的问题被吊销许可证。北京商报记者拨打上述两家公司在天眼查上显示的号码,一直未有人接听。

公开资料显示,哈尔滨市道里区鑫苹果汽车装饰商店成立于2011年12月30日,主要经营零售汽车装饰用品和汽车配件;代理机动车辆险,家庭财产险,人身意外险;北京惠邦保险经纪成立于2003年09月12日,经营范围包括为投保人拟订投保方案、选择保险人、办理投保手续等。

对此,中国社科院保险与经济发展研究中心秘书长王向楠向北京商报记者表示,今年以来,监管部门严厉打击保险中介机构在业务开展过程中存在的编制出售虚假保单、多套账务、截流挪用保费等行为。

汽车类中介成被注销“大户”

值得一提的是,据北京商报记者统计,334家保险兼业代理机构被注销许可证,其中仅汽车、机动车类保险兼业代理机构就达到了157家,占许可证遭注销机构的半壁江山。

如2019年7月10日,湖北银保监局注销了武汉市浩田汽车销售服务有限公司、钟祥市楚康汽车商贸有限公司等5家汽车类代理公司的许可证;而深圳银保监局在2019年4月16日注销了包括深圳市鹏大昌汽车服务有限公司、深圳市兴业汽车有限公司在内的59家机构的兼业保险代理业务许可证。

缘何汽车类代理公司成许可证被注销的“大户”?对此,北京商报记者采访位于湖北省钟祥市楚康汽车商贸有限公司。针对因到期未延续许可证被注销保险业务许可证的原因,该公司相关人员回应称,一方面,湖北银保监局对于许可证的延续要求严格,另一方面,公司打算变更经营范围,保险代理业务不在其调整后的经营范围内。

针对汽车类代理公司扎堆注销保险代理许可证的现象,上述人士坦言,在当前经济大环境下,多数公司都在纷纷缩减业务,集中在自己的主营业务上。

王向楠分析称,首先,该类机构本身经营相对更多变;其次,受新车销量等因素的影响,车险业务增速较慢,新型直销方式、经纪人、个人代理人渠道的发展也对此次大规模注销产生了一定的影响。此外,代理车险业务的合规要求也在不断提升,大批不符合资质的代理机构因此被注销了许可证。

除了汽车类中介外,航空类、旅游类、信息咨询类、商贸类等中介公司也都在注销名单之列。如今年4月16日,深圳银保监局注销了中通信息服务有限公司保险代理业务许可证;5月8日,厦门银保监局注销了厦门广通国际旅行社有限公司和厦门联和航空服务有限公司的许可证。

业内人士分析称,8月底,银保监会下发了《商业银行代理保险业务管理办法》,对商业银行代销保险业务的业务准入、经营规则、业务退出、监督管理等提出了详细要求。而对其他领域的保险兼业代理业务的相关政策也在调整过程中,监管部门暂停了部分延续业务。

保险中介“准入门槛”提高

今年8月,银保监会下发《保险中介机构行政许可事项服务指南》,将保险代理、保险经纪、保险公估三个主体准入规定进行了统一整合,同时加强了对申请人的管理。比如,为了防范中介行业的风险隐患,在市场准入环节就开始实施有效的隔离,这有助于保险中介行业的运行更加规范,上述文件对中介业务的商业模式进行了明确规定,同时增加了“风险测试”的要求。

此外,在注册资本金上,上述规定还明确,全国性和区域性的保险专业代理机构、保险经纪机构及公估机构的注册资本最低限额,如全国性保险专业代理机构为5000万元,区域性保险专业代理机构的注册资本最低限额为1000万元。

值得一提的是,从保险兼业代理来看,截至2018年底,保险兼业代理机构3.2万家,如此庞大的保险兼业代理数量,难免鱼龙混杂,代理资质参差不齐。某保险代理机构负责人直言,兼业代理机构中,存在一些僵尸企业的情况,即只挂名,仅开展少量业务甚至业务量为零。

从年初至今各地银保监局注销的机构数量来看,保险兼业代理占比近九成,多达334家。

王向楠表示,兼业代理机构乱象频生的原因在于,相对于专业代理机构,违规成本更低、网点众多,且多位于三四线城市,监管检查的成本更高;其次,兼业保险代理许可证的价值低于专业代理的许可证,对于代理权的重视程度不高;此外,兼业代理机构人员从业素质普遍不高,保险专业人员少,缺少专业的保险知识。

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

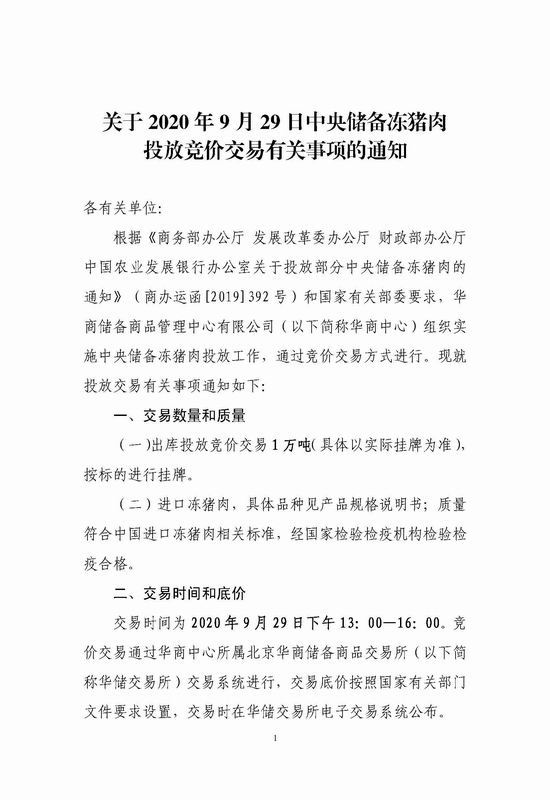

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

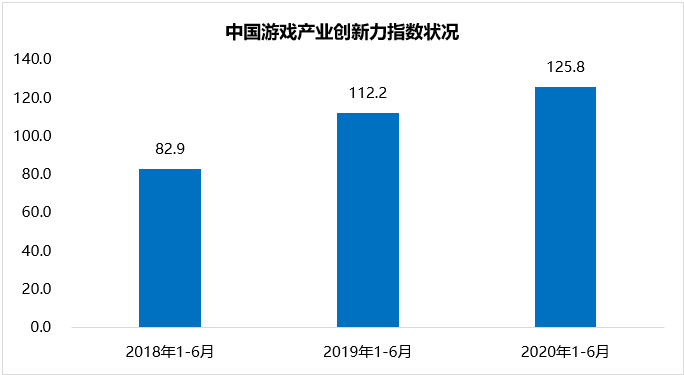

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

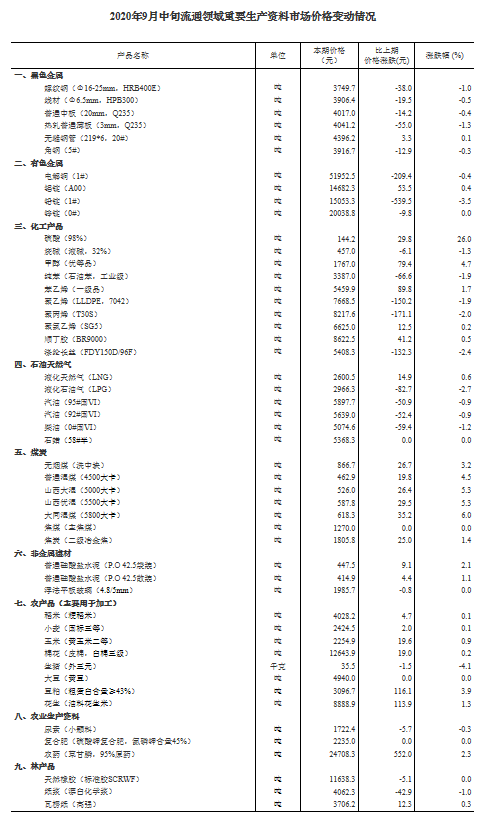

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...