又一家保险中介公司拟撤离新三板。近日,北京恒荣汇彬保险代理股份有限公司(以下简称为“恒荣汇彬”,870190)公告称,全国中小企业股转平台已受理摘牌事项,而这一时点,距其正式挂牌尚不足三年。

对于摘牌原因,恒荣汇彬称是业务发展及长期战略规划调整的需要。蓝鲸保险获悉,自挂牌三年来,其经营战略聚焦于打造中介服务集团,已揽获代理、公估、经纪三大中介牌照,目前主营业务收入来自代理和公估业务,经纪业务暂无贡献。

业内人士提醒称,打造保险中介服务集团非朝夕之功,并非集齐所需的牌照就能如愿,更需具备整体规划、明晰的战略,包括强大的营销队伍,良好的产品体系等,需时间沉淀。此外,挂牌3年,恒荣汇彬已4换董事长,5换总经理,管理层的频繁变更,也给恒荣汇彬业务经营的稳定添上不确定性。

挂牌不足三年恒荣汇彬萌生退意,融资下一站驶向何处

2019年8月9日,恒荣汇彬公告称,拟申请股票终止挂牌。同日,恒荣汇彬召开2019年第五次临时股东大会,审议通过《关于申请公司股票在全国中小企业股份转让系统终止挂牌》议案,并表示,是为适应公司在资本市场上的长期战略发展规划及自身业务发展需要,异议股东所持股份将被回购。

据了解,恒荣汇彬是一家集寿险、财险业务为一体的专业化保险代理机构,前身为北京华康宏业保险代理有限公司,2014年8月,北京恒昌利通投资管理有限公司收购恒荣汇彬100%股权,给后者打上“恒昌系”的烙印,2016年12月恒荣汇彬正式挂牌新三板。目前,第一大股东为恒昌富盈互联网金融服务有限公司,持有恒荣汇彬64.85%股权。

事实上,在新三板挂牌的企业大多企图借助平台谋求融资,以更好覆盖经营成本,推动业务发展。恒荣汇彬也不出其外,其表示公司拟进行多元化战略布局,需要充足的资金支持。挂牌后,恒荣汇彬在2017年先后进行了两轮融资,第一次募集资金1.472 亿元,用于开设分支机构、采购固定资产及投资设立保险经纪公司;第二次募集资金1.1095亿元,主要用于参股投资中原农险。

与此同时,恒荣汇彬资本投资布局动作频频,除铺展全国代理机构之外,陆续收购北京中明保险公估有限公司100%股权;拿下葛洲坝(6.040,0.05,0.83%)伟业(湖北)保险经纪有限公司55%的股权;出资设立北京天壹玖丰信息科技有限公司。目前,恒荣汇彬旗下已囊收代理、经纪、公估等中介牌照。

业务发展势必需要资金支撑,机构扩张、人员招募,均需增加资本流入。然而,在2017年完成两轮融资后,至今恒荣汇彬再未能继续从新三板融入资金。

对此,有媒体报道称,“恒荣汇彬拟赴香港联交所上市”。蓝鲸保险多次联系恒荣汇彬进行求证,但截止发稿并未获得答复。

事实上,面对新三板市场流动性不佳,融资较难的问题,近两年已有不少新三板挂牌的保险中介公司萌生摘牌意向,蓝鲸保险粗略统计,2019年至今,ST都市、中联保险、龙琨保险、世纪保险、万舜股份等保险中介机构陆续披露摘牌公告。

保险业内人士王立刚向蓝鲸保险分析称,一方面,投资者对新三板挂牌的保险中介公司兴趣较小,市场流动性欠佳,挂牌价值日渐缩水;另一方面,新三板信息披露压力较大,加之行业严监管,对保险中介代理机构的处罚趋严,挂牌成本高。

“无论是去香港还是美国,不外乎是为了融资”,王立刚补充道,“不少保险中介公司摘牌之后都有重新选择融资渠道的意向,但是实际效果如何,现在还看不出来”。

怀宏愿恒荣汇彬拟打造保险中介集团,业内:非朝夕之功

再来看业绩表现。2017年,即在新三板挂牌的首个完整年度,恒荣汇彬交出较为亮眼的成绩单,营收2.01亿元,同比大增237.11%;净利润4721.16万元,同比上涨229.31%。2018年,业绩增速放缓,实现营收2.42亿元,同比增长15.72%;净利润5184.07万元,同比增长9.81%。

而在2019年上半年,恒荣汇彬营收增速放缓,并出现负增长。上半年,恒荣汇彬营收 1.14 亿元,同比下滑0.93%,与2017年上半年、2018年上半年,分别达到210.65%、21.67%的营收增速相比,逊色不少。利润则保持上涨趋势,实现2193.75万元的净利润,同比增长4.73%。

“对于保险中介公司而言,现在的生存难度越来越大。从市场情况来看,新三板保险中介公司经营偏向惨淡”,王立刚指出,大多数保险中介公司经营资金有限,“不像保险公司股东资金投入较大,能够支撑发展,保险中介公司业务发展速度普遍较慢”。

进一步细分业务,尽管恒荣汇彬已囊获多张保险中介牌照,并制定保险中介‘全牌照’产业链战略布局,意图打造保险中介服务集团,但从业务结构来看,目前业务“大头”仍然集中在老本行保险代理上。

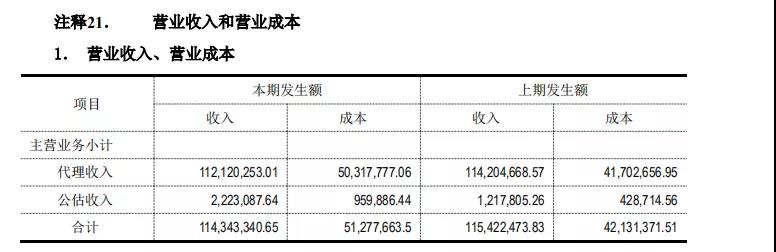

从2019年中期业绩报告来看,恒荣汇彬营业收入中,代理业务收入1.12亿元,占比98.06%,公估业务收入222.31万元,占比1.94%,尽管拿下保险经纪牌照,但并未对其业务作出贡献。

恒荣汇彬介绍称,未来将致力于在现有保险代理基础上,大力发展互联网保险业务,实现保险代理、经纪、公估各项业务相互促进。

“不论是做某一类保险中介业务还是打造保险中介集团,最终的落点还是在自身能够建立强大的营销队伍,良好的产品体系和系统培训的支持,也是一点点做起来的,没有五年十年的沉淀,要想说做成一个怎样的保险中介集团,都是空话”,王立刚指出,并非集齐所需的牌照就能如愿打造保险中介集团,“需要有整体规划、明晰的战略,以及源源不断的业务”。

“并非朝夕之功”,一位保险业内人士持有相似观点,此外,其提醒称,恒荣汇彬提及,拟利用“互联网+保险”概念,营造场景式、体验式销售获客,实现线上线下业务全线开花,但整体来看,恒荣汇彬互联网保险业务尚在起步阶段,线上线下资源整合可能存在不达预期的风险,短期内投入开发成本较高,也会影响经营利润水平。

此外,恒荣汇彬管理层也面临频繁变更的问题。9月26日,恒荣汇彬公告称,身兼董事长、董秘等多个职务的负责人苗雯辞职生效。据蓝鲸保险统计,挂牌的三年间,恒荣汇彬已4换董事长,5换总经理,至少3位副总经理离职。

“从长远来看,公司发展应该保持管理层的稳定性和经营,管理层的频繁变更会给公司运营管理带来一系列不确定性,进而影响到公司业务情况”,上述保险业内人士向蓝鲸保险分析道。

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

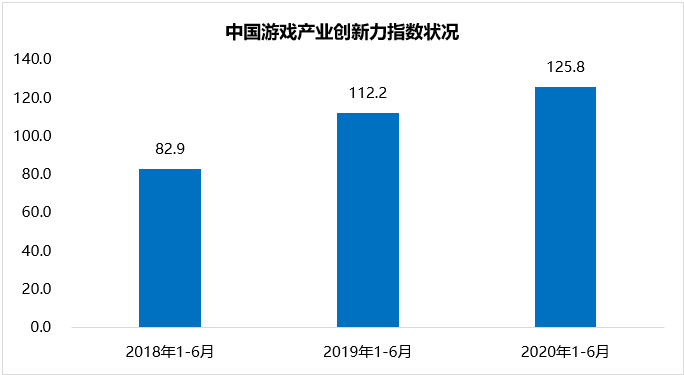

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

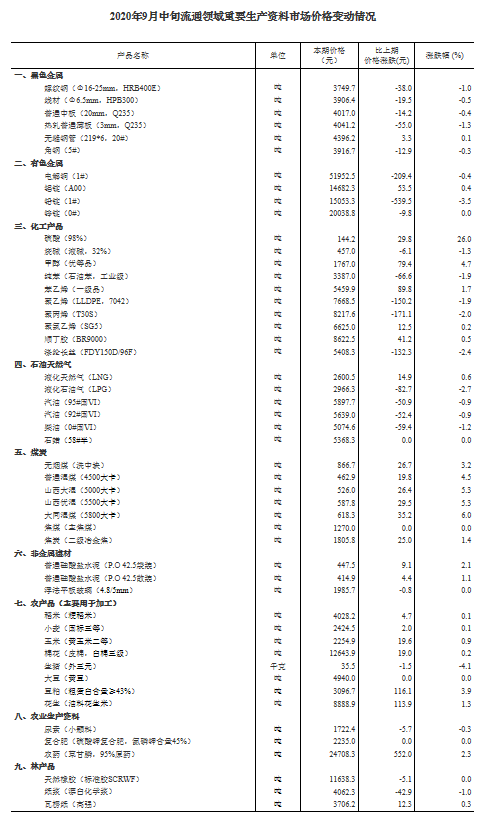

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...