10月29日,中国人寿披露了三季报。数据显示,报告期内,中国人寿归属于母公司股东的净利润为人民币577.02亿元,同比增长190.4%,新业务价值同比增长20.4%。公司核心偿付能力充足率和综合偿付能力充足率分别为262%和272.14%。

两大因素助推净利大涨

对于业绩大幅预增的原因,中国人寿在业绩预告中提到了两大因素。

一是投资收益的影响。中国人寿表示,“公司不断深化投资管理体系市场化改革力度,加强资产负债管理,把握市场节奏,持续积累长期固定收益类资产,优化投资品种结构。2019年前三季度固定收益类资产投资收益持续增长,公开市场权益类资产投资收益大幅增长”。

二是非经常性损益的影响。2019年5月29日,财政部、国家税务总局下发《关于保险企业手续费及佣金支出税前扣除政策的公告》,明确2018年度企业所得税汇算清缴按照该公告执行。因执行该政策,中国人寿2018年度应交企业所得税减少约人民币51.54亿元,相应减少报告期所得税费用。

就未来增长趋势,东兴证券分析师刘嘉玮认为:“中国人寿自2018年下半年起,实施了多项改革举措为经营注入活力,各项核心指标显著改善。在科技赋能业务后,公司综合实力有望进一步提升,行业马太效应愈发显著。2020年开门红年金产品鑫享至尊(庆典版)业已推出,10年期限和5.3%的庆典版账户在当前市场中极具竞争力。预计随着后续产品的推出,2020年国寿‘开门红很红’是大概率事件。我们坚定看好公司发展前景。”

总投资收益率为5.72%

从基本面来看,2019年前三季度,中国人寿保费增速稳定,保费结构优化,销售队伍数量持续扩大,投资收益继续提升。

其中,就市场关注的投资领域,截至2019年9月30日,中国人寿投资资产为人民币34,391.15亿元,较2018年底增长10.7%;实现总投资收益人民币1,344.87亿元,总投资收益率为5.72%,同比提升231个基点;净投资收益达人民币1,139.03亿元,净投资收益率为4.83%,同比提升21个基点。

中国人寿表示,公司不断深化投资管理体系市场化改革力度,加强资产负债管理,把握市场节奏,持续积累长期固定收益类资产,优化权益类投资品种结构。2019年前三季度固定收益类资产投资收益持续增长,公开市场权益类资产投资收益大幅增长。

就投资策略,东兴证券研报认为,中国人寿在适当增加权益资产配置规模和比例,增配高分红低波动率蓝筹股的同时,公司为应对利率下行大环境,择机增配30年以上超长期国债、地方政府债等锁定利率,并通过投资高评级非标资产、另类资产和优质不动产等能带来长期稳定现金流的长久期投资品,降低投资组合收益率的波动性,更为有效的抵御市场风险,为新会计准则提前布局。

再从保费端来看,2019年前三季度,中国人寿实现保费收入人民币4,970.47亿元,同比增长6.1%。实现首年期交保费人民币990.53亿元,同比增长4.7%;续期保费达人民币3,348.32亿元,同比增长5.9%;短期险保费达人民币612.15亿元,同比增长31.0%。

保费结构方面,中国人寿保障型业务增速较快。前三季度,中国人寿首年期交保费在长险新单保费中的占比达98.07%,较2018年同期增长8.45个百分点。十年期及以上首年期交保费在首年期交保费中的占比达51.06%,较2018年同期增长15.72个百分点。特定保障型产品保费占首年期交保费的比重同比提升8.79个百分点。公司退保率为1.67%,同比下降2.78个百分点。

销售队伍方面,前三季度,中国人寿销售队伍总人力约195万人,较2018年年底增加约18万人。其中,个险渠道队伍规模达166.3万人,较2018年年底增长15.6%。个险渠道月均有效销售人力同比增长37.4%;个险渠道月均销售特定保障型产品人力规模同比提升49.2%。

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

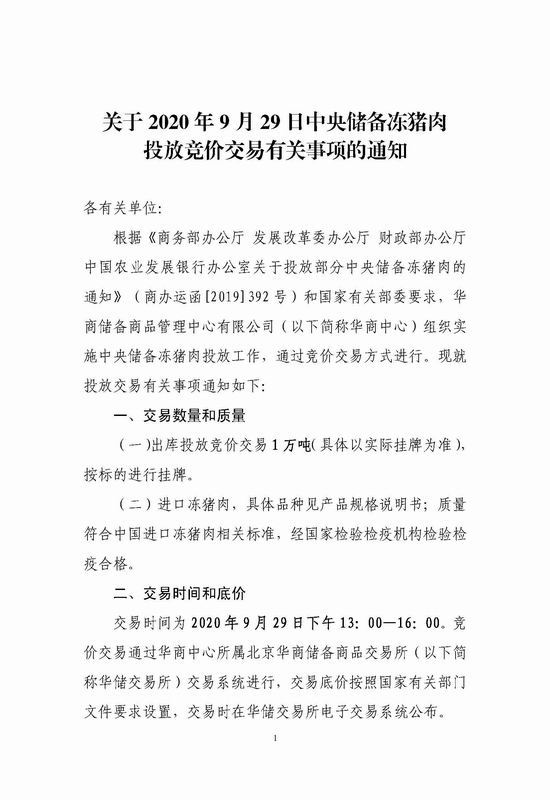

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

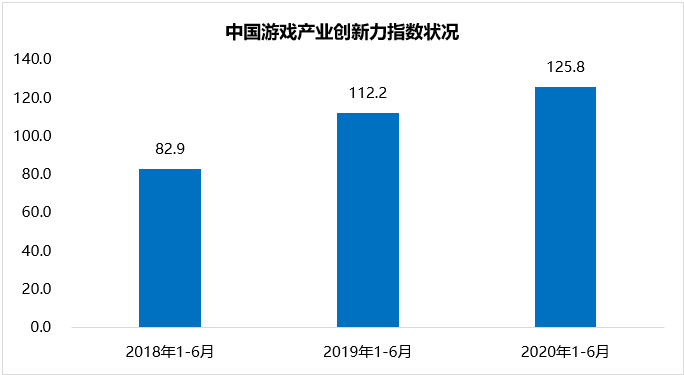

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

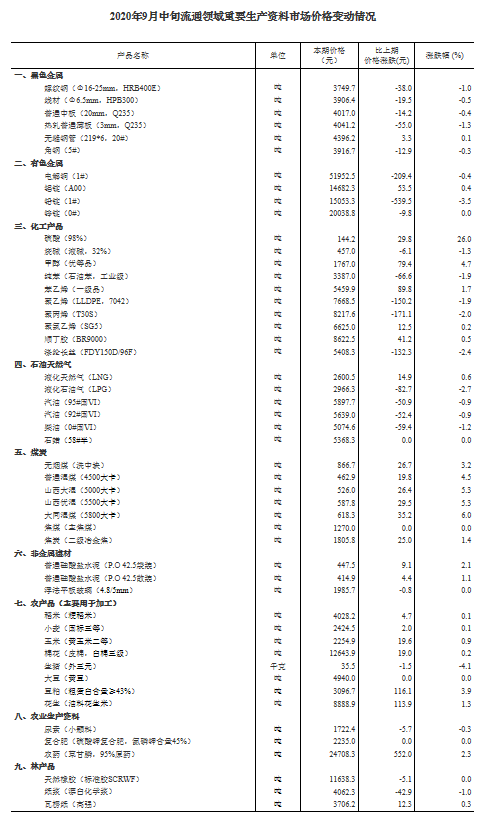

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...