随着3季度偿付能力报告的披露,身处舆论漩涡的天安财产保险股份有限公司(以下简称“天安财险”),再度将流动性危机暴露于众,并无意外,尽管通过多种方式“拆东补西”出售资产回流资金,流动性压力仍在持续。

业内人士指出,伴随优质资产的陆续出售,天安财险投资收益大幅下滑,资产质量有所弱化,盈利能力同样不乐观,截至3季度末,天安财险净亏损29.75亿元,连续净现金流出,入不敷出。

雪上加霜的是,蓝鲸保险获悉,天安财险2017年曾获批发行60亿资本补充债,但近日到期失效,通过外资融资补血缓压的路被堵上,业内人士分析称,或因天安财险主体资质欠佳。内忧外患,天安财险仍旧重重压力加身。

左手兑付右手亏损,流动性承压天安财险入不敷出

2019年,为满足理财险到期的兑付以及流动性需要,天安财险大规模变现投资资产,给净利润带来直观负面影响。先将时间线拉长,2018全年,得益于可观的投资收益,尽管天安财险承保亏损11.13亿元,但整体盈利1.29亿元。

反观2019年,1季度,天安财险亏损13.48亿元;2季度,亏损14.72亿元;3季度,亏损幅度略有下降,净亏损1.55亿,大致核算,前3季度,天安财险累计亏损29.75亿。

入不敷出,恰是天安财险当下面临的窘境,大幅亏损伴随的,是现金持续外流。早在1季度,天安财险对其流动性状况尚且乐观,表示未来1年内现有资产的预期现金流入尚可覆盖现有负债的预期现金流出。

2季度,天安财险净现金大幅流出10.47亿元,3季度,为满足到期兑付以及卖出回购资金需求,净现金流出1.37亿元。截至3季度末,天安财险3个月内的综合流动比率从上季末的232.34%急速下滑为58.05%,下降174.29个百分点。

据天安财险介绍,主要是因“投资资产3个月内预期现金流入较上季度大量下降,同时未来3个月内投资型保险业务的期满给付资金需求较上季度小幅上升”。按照天安财险早期披露的理财险兑付进度,2019年5月至12月需兑付154.21亿元,2020年需兑付16.44亿元。

事实上,为满足理财险兑付,天安财险已进行了一系列资产“腾挪”补缺,包括信托产品提前到期;不动产投资项目处置;提前支取定期存款;通过股权投资基金、兴业银行(18.660,-0.26,-1.37%)股权等资产收益权转让融资等方式谋求资金。

起初,天安财险也打得一手“好算盘”,希望仅通过转让兴业银行股权收益权融资,度过流动性难关,并与华夏人寿签订协议,但在转让期满后,多计并施筹集资金的天安财险未能够按时足额回收标的股权收益权,无奈延期。

而后,流动性持续收紧的天安人寿不得以通过出清抛售兴业银行股票的方式,化解燃眉之急。2019年6月至8月,天安财险通过大宗交易和集中竞价的方式,累计出售所持有的兴业银行股票4.98亿股,占比2.396%,交易完成后,天安财险不再持有兴业银行股票,同样,也不再具备提名董事的权利。

现如今,天安财险3个月内的综合流动性比率仅为58.05%;在不考虑未标明到期日的资产变现的情况下,1年内的综合流动比率为150.45%;压力情景下的流动性覆盖率分别为38.18%、33.99%,优质流动资产的期末账面价值不能完全覆盖未来一个季度的净现金流。

“流动性比例是一个时点数,采取相应措施才能应对流动性问题,包括将金融资产提前到期或者质押融资”,中国精算师协会创始会员徐煜琛对蓝鲸保险分析道,考虑到资产变现的难度,天安财险同样存在短期流动性压力。

落花有意流水无情,天安财险无缘发行60亿资本补充债

理财险兑付的“包袱”压得天安财险难以喘气,除了以一己之力扛起兑付责任,天安财险或也考虑过借助外力,譬如发债融资。而近日,这扇门也被关上。

蓝鲸保险获悉,由于未能在批复有效期完成资本补充债发行工作,天安财险60亿元资本补充债的发行资格已“泡汤”。

2017年7月,天安财险获得原保监会批复,可在全国银行间债券市场公开发行10年期资本补充债,发债规模不超过120亿,3个月后,人民银行将发行额度“横刀砍半”,获批定向发行不超过60亿元的资本补充债券。

作为保险公司补充注册资本金提升自身实力的重要方式,不少保险公司均通过发债募资方式,外部“补血”,为长远发展做准备。蓝鲸保险粗略统计,截至9月,险企年内增资发债规模已超过500亿,譬如中国人寿(33.020,0.61,1.88%)、平安产险分别获批发行不超过350亿、100亿的资本补充债,并在2个月左右的时间内,火速成功发行。

据了解,在取得批复后,天安财险积极会同中介机构推进此次资本补充债发行的各项工作,但由于债券市场环境发生较大变化,天安财险未能在批复有效期内完成发行资本补充债的各项事宜。10月19日,也就是一周之前,为期两年的批复到期失效。

这也意味着,天安财险如后期再推出发行资本补充债券计划,需重新履行相关审批程序并上报银保监会及人民银行批准。

“发债融资,除补充保险公司注册资本外,也可使流动性得到改善,但并非都能成功发行”,一位从事金融研究的金融研究员向蓝鲸保险分析指出,在其看来,发行主体的资质、市场利率及市场景气程度,是影响债券发行进展的关键因素。

“受宏观环境影响,近年来债券市场利率一度下滑,也对发债主体的资质,譬如资产状况、信用状况提出了更高要求”,上述金融研究员补充称,早前部分资质欠佳的主体通过高利率从公开市场融入资金,但到期兑付出现困难,当前市场投资者更为谨慎,在投资时倾向于认购低风险资本债,挤出效应或使得天安财险无缘资本债发行。

事实上,天安财险的信用资质已被评级机构列入负面信用观察名单,5月,中债资信评估即将天安财险债项等级评为“AA-”。9月,中债资信评估更新定期跟踪评级报告,其中点明,受投资资产收缩影响,天安财险投资收益大幅下滑,净利润大幅亏损,盈利能力有所弱化。

“天安财险1年内仍需兑付部分理财型产品,面临一定期满给付压力”,中债资信评估指出,不再持有兴业银行股权后,天安财险资产流动性降低,资产质量有所弱化,“下半年仍需依靠投资资产变现,短期流动性仍面临一定压力”。

除期待早日甩掉理财险“兑付”包袱外,天安财险业务结构调整也迫在眉睫。2019年,天安财险提出了“业务结构优化、理赔专项管控、非车战略发展、财务成本管控、依法合规经营”的整体思路,将目光转向非车业务。

2019年年中工作会上,天安财险提出全年保费160亿元的目标,并提出“打好3季度效益发展关键战役”的口号。截至3季度末,天安财险累计原保费收入117.31亿,距离目标线仍有约40亿的差距,仅剩2个月的时间,天安财险又能否熬过如约兑付、优化业务结构的“挑战期”,如愿达成经营目标?

关键词: 天安财险

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

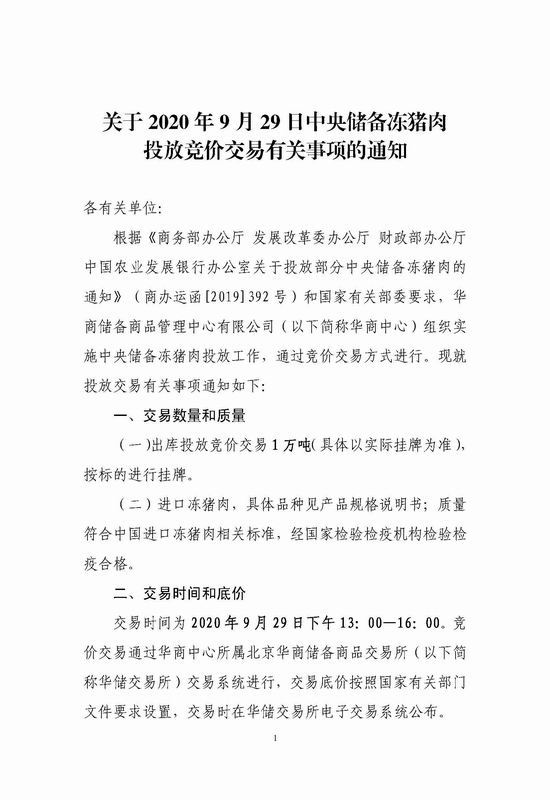

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

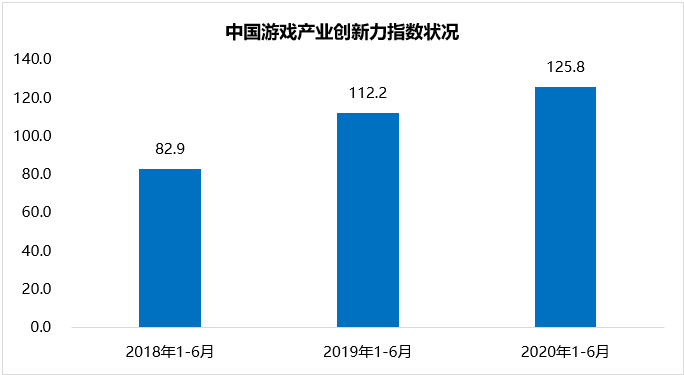

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

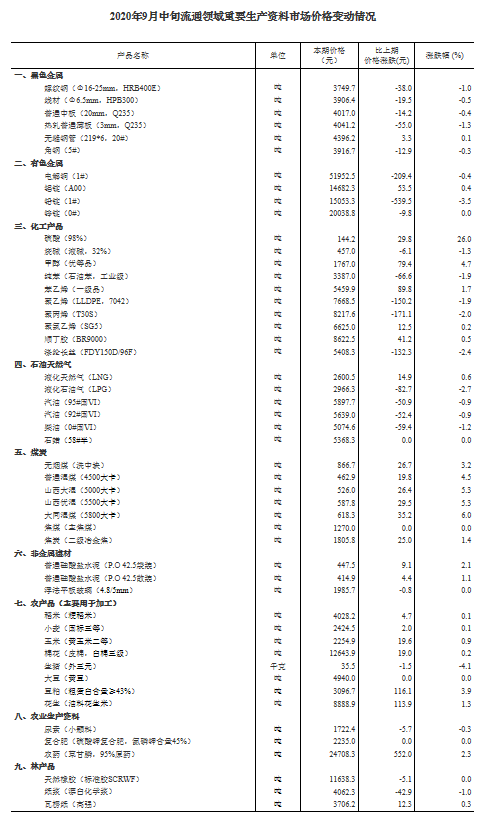

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...