背靠多家实力雄厚的国有股东,天津首家全国性财险公司渤海财险从出生就被寄予厚望。不过,回顾十四载成长历程,该公司却常与长期亏损、偿付能力下滑等标签相伴前行。为跳出亏损泥潭、改变偿付能力现状,近日,渤海财险正式开启了增资扩股方案,拟募集资金不超过10亿元。分析人士指出,增资“补血”对当前的渤海财险来说或将是一场及时雨,同时该公司也将有更充足的资金施行企业混改及非车险转型。不过,由于缺乏相关的定价和风险管理技术及人才、缺乏成本适当的销售渠道、缺乏在个别领域专业化经营的恒心等,非车险转型并非易事。

增资扩股加速公司混改

近日,天津产权交易所挂出的一则增资信息激起千层浪。增资信息显示,渤海财险拟通过公开方式增发股份不超过9.68亿股,每股价格不低于1.0331元,拟募集资金不超过10亿元,对应持股比例不超过29.74%。

对于新引入投资方的要求,该增资信息显示,新引入投资方数量不限,将主要从合格意向投资者的基本情况及突出优势、对增资企业未来发展思路和战略协同方面的设想、对增资企业发展战略以及经营思路的认可度、对增资企业管理架构以及管理模式和考核奖惩机制方面的设想等方面进行遴选。同时,渤海财险第一大股东天津市泰达国际控股(集团)有限公司视情况也将进行非公开协议增持,以维持持股比例40.62%不变。

从渤海财险股东构成来看,除第一大股东持股占比40.62%外,澳大利亚保险集团有限公司持股16.92%,为第二大股东;天津滨海高新区资产管理有限公司持股15.38%,为第三大股东。由此来看,如果参与此次增资的投资方仅有一位,那么其或成为渤海财险第二大单一股东。

对于此次增资的目的,渤海财险表示,增资主要用于公司偿付能力的补充以及对投资、非车险领域发展的支持。

此次增资也将加速渤海财险的混改进程。渤海财险在公司2020年工作会议就提出要加快推进混改增资,坚持引资、引战、引智、引制相结合,做好顶层设计,进一步激发和释放经营活力。

据了解,早在2016年底,民营上市公司美锦能源曾发布公告称,拟斥资不超过6亿元入股渤海财险。不过,该增资项目在2018年7月终止,美锦能源表示,“由于近来市场环境、监管环境发生变化,双方对自身发展战略、产业布局进行了调整,经协商,终止此次增资事宜”。

而对于民营企业参与险企混改,中国(香港)金融衍生品投资研究院院长王红英表示,一方面拓宽了整个民营企业的投资渠道,有助于民营企业实现更好的投资收益;另一方面,在民营企业参与进来后,保险公司的经营模式会有一个更加良性的变革和优化,使得险企更加健康有效率地进行发展。由此来看,民营企业以财务投资的方式进入保险公司,对于自身及保险公司来讲都是一个相对较好的选择。

亏损不止、偿付能力连续下滑

成立于2005年9月的渤海财险,现今已拥有24家省级机构、300余家地市级和县级机构。不过,该公司经营迈入第15个年头仍未进入盈利期,已累计亏损超11亿元。

2010-2018年,该公司仅在2015年盈利1.05亿元,其余年份皆为亏损状态。自2016年以来,该公司业绩连续亏损,2016-2018年分别亏损1829万元、1.94亿元、1.12亿元。

值得注意的是,进入2019年,渤海财险前11个月净亏损达2.8亿元,已超2018年全年亏损额的两倍。从该公司前三季度偿付能力报告来看,2019年上半年该公司净亏损仅4000余万元,相比2018年同期亏损额度约缩减一半,而到了三季度,该公司单季度净亏损达到1.24亿元,亏损已超2018年同期的6倍。

缘何该公司2019年净利润亏损骤增?北京商报记者就此采访渤海财险,但截至发稿该公司并未回复。不过,连年亏损或可从该公司经营业务略窥一二。

自成立以来,车险便成为该公司第一大险种。从业务构成来看,2010年以来车险业务占比超八成,有年份甚至超九成。例如在2016年及2017年,车险业务占比分别达到90.35%、91.27%。

不过,占比最高的险种承保利润却一直亏损。自2010年以来,车险承保亏损额度在1.2亿-3.1亿元之间,其中2017年承保亏损3.1亿元,2018年承保亏损2.37亿元,均超过公司总体净亏损数额。

而从行业来看,不只是渤海财险,中小财险公司整体盈利也较为困难。据《2019年中国保险行业智能风控白皮书》显示,2018年,财产险公司平均综合成本率高达100.1%,中小财险公司更是高达109%,财险承保处于行业性亏损的状态。

对此,有财险公司部门负责人表示,目前车险业务服务同质化、竞争白热化,大型险企有品牌、有市场,小型财险公司只能靠拼费用来开拓市场,由此进入到无序竞争的“价格战”当中。

此外,值得注意的是,作为衡量保险公司财务状况时必须考虑的基本指标,该公司偿付能力水平一路走低。数据显示,该公司综合及核心偿付能力充足率由2016年一季度的270.65%一路跌至2018年四季度的131%,此后两个季度有所回升,但最终又下滑至2019年三季度的128.85%,暂高于监管最低要求的100%。事实上,如果偿付能力充足率持续走低,也将对公司的投资经营产生影响。例如,保险公司投资股权的条件之一便是上季度末综合偿付能力充足率不得低于120%。

转型非车险困难重重

既然马太效应显著的车险市场不易盈利,对中小财险公司而言,转型非车险也算是一条出路,不过,经营非车险业务对险企提出了更高的资本要求。中国社科院保险与经济发展研究中心副主任王向楠表示,从整体上看,非车财产险的分散性更弱、业务量更小且数据积累更少,有些业务受经济波动等外部冲击的影响更大,所以对资本以及偿付能力的要求更高,例如工程险、农险、保证险、责任险等。

从渤海财险的经营范围来看,非车险业务主要涉及财产损失险、责任险、信用险、保证保险、短期健康保险和意外伤害保险等。其中,企业财产险、意外伤害险、责任保险、工程险在2010年以来的多数年份可进入公司保费收入排名前五。不过,由于车险业务占比高,非车险业务占比仅不足两成,2013年非车险保费收入占比最高,达15.16%;2017年占比最低,仅为8.73%。

而在2019年度年中工作会议上,渤海财险还将“加快推进非车险专业化特色化发展”等开始作为2019年下半年的重点工作。

同时北京商报记者也注意到,在2019年12月,渤海财险与中联金安经纪公司签署业务合作协议。渤海财险表示,此举将为渤海财险各机构在非车险业务发展上提供良好的合作契机和拓展平台。

值得一提的是,在该公司2020年的工作安排中,渤海财险还明确表示希望精耕信保在内的协同空间,不过该公司在发展信用保证险业务方面或将受到掣肘。银保监会2019年11月下发的《信用保险和保证保险业务监管办法(征求意见稿)》显示,保险公司经营融资性信保业务的,要求最近两个季度末核心偿付能力充足率不低于90%,且综合偿付能力充足率不低于180%。由此来看,渤海财险目前并不能满足监管要求。

而总体从行业来看,不少财险公司开始转型非车险业务,而真正形成非车险专业化特色化发展并不容易,王向楠表示,例如在发展过程中存在的难点包括:缺乏相关的定价和风险管理技术、人才;缺乏成本适当的销售渠道;缺乏在个别领域专业化经营的恒心以及企业文化调整较为困难等。

关键词: 渤海财险

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

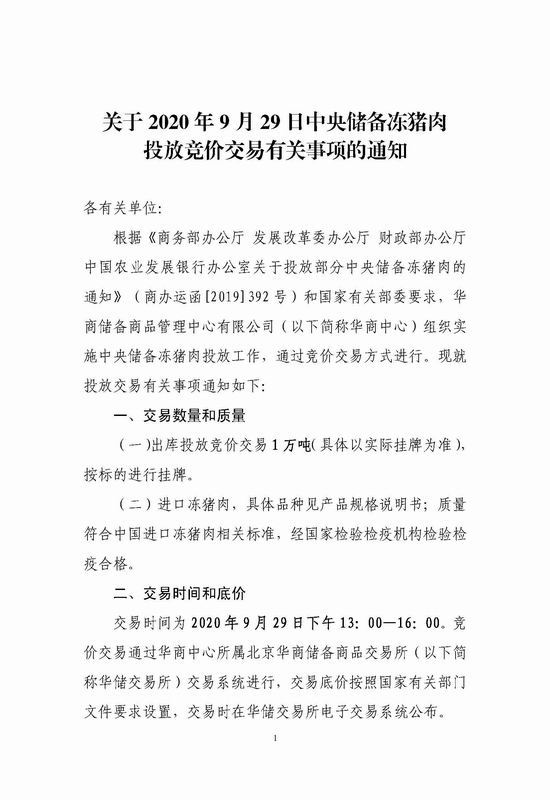

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

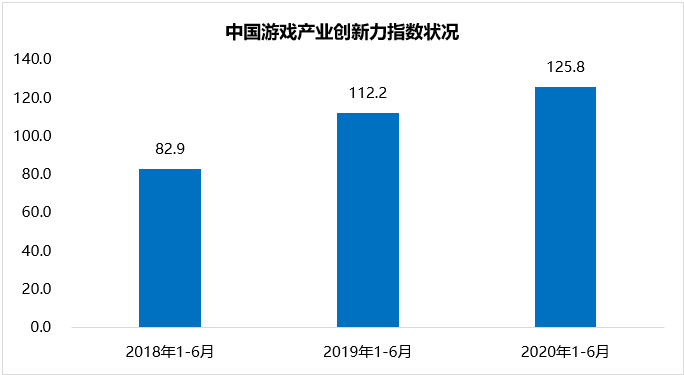

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

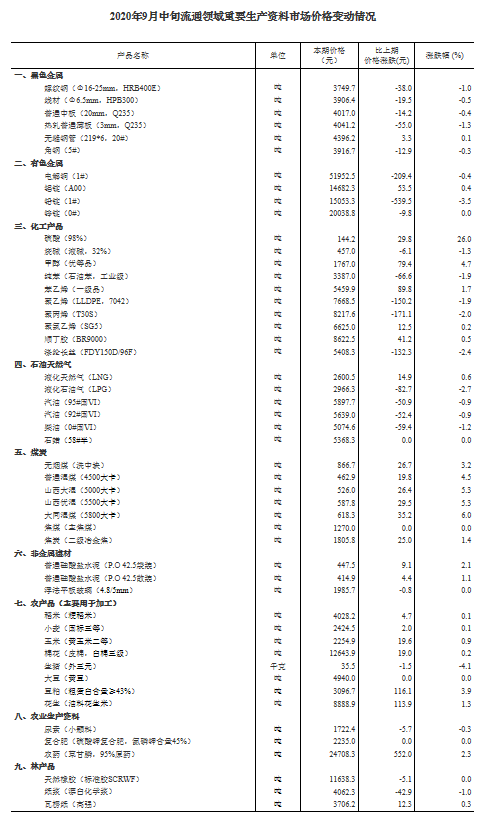

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...