互联网保险电商平台慧择投资控股有限公司(以下简称“慧择”),于美东时间2月6日向美国证券交易委员会(SEC)更新了招股书,计划于明日(2月12日)以“HUIZ”为证券代码正式在纳斯达克挂牌上市。

募资缩水近2/3承销商变动

最新招股书显示,慧择的IPO承销商名单发生了变化,摩根士丹利不再担任此次IPO的联席主承销商,联席主承销商仅剩花旗银行和中金公司,另外,新增华盛资本证券与老虎证券一同担任联席副承销商,承销商总计享有69.75万股ADS的超额配售权。

根据其最新招股书,慧择本次IPO拟发售465万股美国存托股票(ADS),每股存托凭证代表20股普通股,发行价在9.4-11.4美元之间,募资预计不超过5301万美元。除此之外,承销商还共享有69.75万股ADS的超额配售权,行使“绿鞋机制”后的募资规模最多为6096万美元。

和去年9月首次递交招股书时的1.5亿美元募资计划相比,缩水了近2/3。

有分析认为,融资的缩水,一方面可能与美国IPO市场的急剧降温,以及近期很多中国股票后IPO表现欠佳有关,一方面也可能有估值进行了调整的缘故。

“互联网保险电商第一股?”

慧择是国内的第三方互联网保险产品和服务平台,创始人兼CEO马存军自2006年起开始以“慧择”这一品牌名称运营互联网保险业务。慧择保险正式成立于2011年10月,由深圳市慧业天择投资控股有限公司全资控股,具有全国性保险经纪牌照,是经银保监会批准的、最早一批获得保险网销资格的互联网保险服务平台。

此前,慧择保险已完成过3轮融资,融资额达3.1亿元人民币。

2015年2月,慧择保险完成由赛富投资基金领投的1000万元A轮融资;2016年3月,其完成2亿元B轮融资,投资方包括考拉基金、创东方、万融资本;5个月后,慧择保险又火速完成达晨创投领投的1亿元B+轮融资。

此次赴美IPO结束,慧择保险将累计完成融资约3.7亿元。

慧择表示,此次IPO募集所得资金中的35%将投资于技术和大数据分析,以进一步提高获客效率和风控能力,25%将用于产品设计开发;剩余则将用于一般公司营运用途和潜在投资。

IPO后,马存军将继续直接持有14.7%的股份,并享有72.1%的投票权。而赛富投资基金和焦点科技(26.920,-0.57,-2.07%)的持股比例将分别为19.1%和17.9%,此外,万融资本、创东方投资以及达晨创投的持股比例将分别为9.6%、7.9%以及4.6%。

保险经纪佣金为主要收入来源

根据奥纬咨询(Oliver Wyman)行业报告,按2018年总保费计算,慧择是中国最大的独立在线长期寿险及健康险产品与服务平台。2017、2018年及2019年前九个月,慧择总保费(GWP)分别达到了6.17亿元、9.41亿元及13.72亿元。

招股书显示,截至2019年底,慧择已累计为630万投保人提供服务。预计2019年全年营收在9.791亿-10.048亿之间。

慧择主要通过分发合作保险公司的保险产品收取佣金,作为运营在线平台的保险中介机构,公司不承担承保风险。公司主要从佣金中产生收入,通过向保险合作伙伴收取费用来促进保险单并为其产生保费。

根据其招股书,通过平台销售保险合作伙伴承销的保险产品而产生的佣金,分别占2017年和2018年总收入的95.5%和99.0%。这一比例在2019年前9个月也达到了99.1%。其中,来自人寿险和健康险的佣金收入分别占到全年收入的89.8%和9.3%。

慧择保险的业务范围涵盖健康险、人寿险、意外险、旅游险、企业险等在内的全险种。截至2019年9月30日,慧择总计提供约236种人寿险和健康险产品,以及约993项财产及意外伤害保险产品。

招股书显示,慧择在2017年和2018年的总营收分别为2.63亿元和5.09亿元人民币,同比增长93.5%,同时,2017年慧择净亏损9704万元,2018年实现了扭亏为盈,实现净利润293万元。2019年前九个月,慧择的总营业收入为7.35亿元,较2018年同期的3.30亿增长122.7%,根据非美通用会计准则(Non-GAAP)衡量,2019年前九个月净利润1.04亿元人民币。

此外,慧择预计第四季度净亏损为1160万-760万人民币。招股书中提到:“主要是因为增加了年金保险产品的销售占比,而年金险的佣金低于重疾险产品,另外是由于向员工支付了1700万元的奖金。”

慧择在招股书也明确了风险因素,称尽管自己在过去2年成功实现了扭亏为盈,但其不保证在可预期的未来能持续保持盈利,主要原因是在慧择不断发展业务、争取新客户以及进一步开发保险产品和服务、提高品牌认知度的过程中,运营成本和各项费用同样也会继续增加。

此外,与同行业对手的竞争、定制保险产品的市场接纳程度、监管政策的变更等因素也会在不同程度上影响慧择的盈亏水平。

过于依赖险企及第三方渠道或存政策风险

慧择在销售保险产品的过程中,相对依赖大客户保险企业及第三方渠道,这种业务模式,或将存在利润成本压缩、获客困难甚至政策风险。

招股书提到,慧择保险的保险商合作伙伴多达67家,管理层称后者“代表了中国全体注册保险机构当中的很大一部分”,包括40家寿险与健康保险公司以及27家财产保险公司。招股书显示,截至2018年9月30日和2019年9月30日的九个月,按营业收入贡献计算,惠择的四个最大保险合作伙伴合计分别占总营业收入的53%和62%。

如果保险合作伙伴对慧择的服务和解决方案不满意,或者发现慧择在提高盈利能力方面无能为力,则合作伙伴可能会终止与慧择的关系并决定与竞争对手合作。如果保险合作伙伴不继续与慧择的关系或经营失败,慧择的收入将受到何种程度的影响可想而知。

“我要买保险,为什么要通过这个平台公司而不直接联系保险公司呢?”老虎证券的一位投资者对慧择保险的业务模式提出了质疑,他认为,从用户的角度看,“没有中间商赚差价”的保险行业将会是未来。

此外,慧择对于寿险的布局带来了非常可观的增长,但寿险业务意味着“复购率低”,重复购买的可能性小,对于慧择这个“中间商”平台来说,需要不断获得新用户的同时,也进一步抬升了获客成本。

除此之外,慧择保险过于依赖第三方渠道分销获客。招股书显示,在报告期2017、2019及2019年前三季度,间接销售为慧择带来的佣金收入占比分别高达69%、75.1%及75.9%。公司合作的间接销售渠道主要包括微信公众号、微博、知乎等自媒体营销号,这些营销号的内容以测评、知识科普、产品对比为主。慧择合作的自媒体营销号的数量近两年一直处于增长态势,2017年至2019年三季度分别为14564个、17050个和16502个。

慧择未来也会面临着这些流量方要更高的价格或者转去对接其他平台的风险。如果现有的某些用户流量渠道需要更高的服务费率,或者未能与流量端协商优惠条件或找到新的用户流量渠道,则客户获取成本可能会增加,从而对慧择的利润空间进行挤压。

2019年12月19日,中国银保监会发布了《互联网保险业务监管办法(征求意见稿)》,对“第三方网络平台”从事营销宣传的行为,《征求意见稿》明确了条件、销售行为边界和管理责任。尽管新规未提到“第三方网络平台”概念,但其通过厘清本质、不同平台不同的功能定位,将第三方网络平台进一步细分为三类:营销宣传类、技术支持类和客户服务类,并对三类机构拟订了不同的监管规则。

新规对有场景、流量优势,与保险机构合作进行营销宣传的平台,规定其参与保险活动仅限于作为“营销宣传平台”,根据持牌保险机构委托,从事营销宣传活动,不得从事保险销售咨询和相关禁止行为。

根据中国银保监会的相关法规要求,保险销售是需要取得相关保险经纪业务资质的。而在实际操作中,与平台合作的营销公众号则会在其保险知识普及、测评的内容中,插入各家保险公司的产品链接,从而以游走于规则灰色地带的方式为平台间接倒流实现转化,而平台则通过向公众号采量的方式与公众号进行结算。

如何管理这些自媒体公众号在营销过程中,避免过度承诺,依法依规的按照要求进行保险销售业务,对于慧择来说将是一个挑战。

“随着监管要求的进一步明确,类似营销公众号这类无保险销售资质的平台,借助慧择这种“牌照通道”来销售产品,间接获取“佣金”的模式将面对更高的监管风险。而慧择作为平台方,大量销售依赖于第三方渠道,一旦遭遇强监管,其自身业务将受到严重影响。”有分析指出。

慧择也在招股书中指出,由于中国的互联网保险产品和服务行业已经出现并迅速发展,近年来,中国银保监会不断加强对该行业的监管,不时颁布和实施新的法律,法规和监管要求。公司面临着这些新法律,法规和监管要求带来的挑战,以及它们在解释和应用方面的巨大不确定性。此外,在监管环境可能如何变化方面还存在不确定性。

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

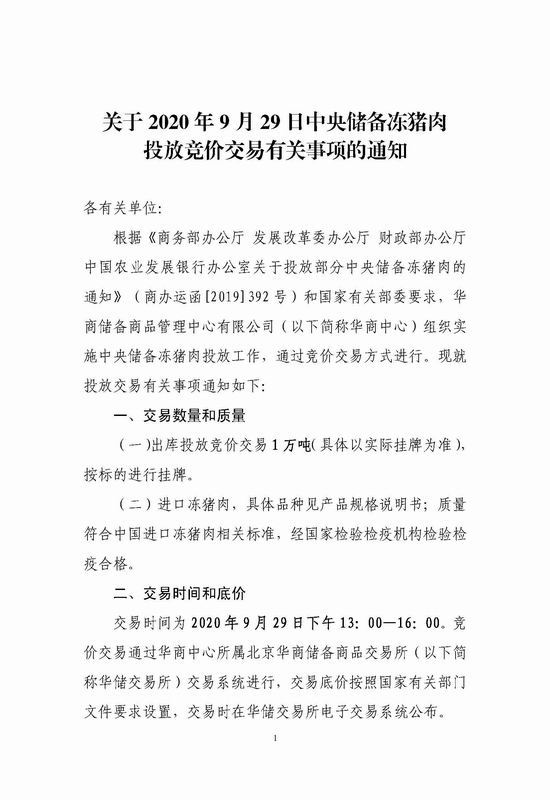

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

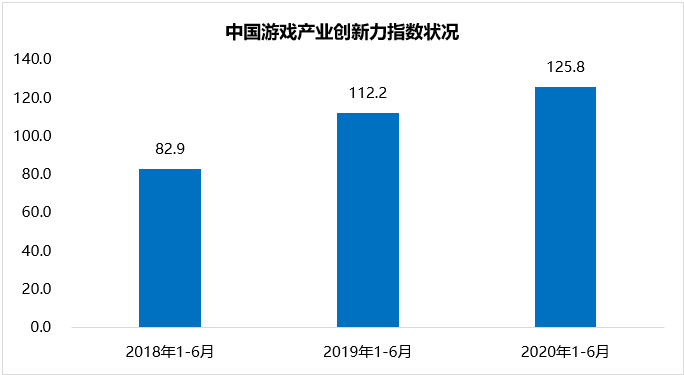

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

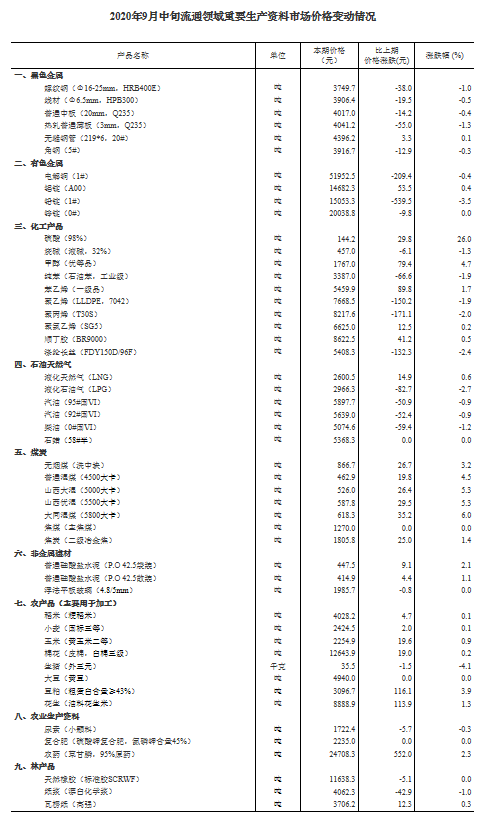

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...