受外部环境多重因素影响,财险业经营管理风险隐患浮现,对行业风险防控提岀新的挑战。上证报记者获悉,为推动财险业打好防范化解风险攻坚战,银保监会将加强财险业风险防控,并开展融资性信保业务等重点风险排查。

另据记者获悉,银保监会还酝酿对不同财险公司进行差异化监管的政策,目前正在进行调研和研究。“有多少能力办多少事”的思路将贯穿于未来整个财险业发展。

风险隐患增多

受新车销量下滑影响,与之相挂钩的车险业务近年来不甚理想。为此,不少财险公司急于寻找新的增量业务,比如融资性信保业务,尤以网贷平台信保业务最火爆。

在规模快速攀升的同时,野蛮生长的后遗症随之而来。部分网贷平台违约,给多家财险公司造成严重损失,这其中既有小型财险公司,也有头部财险公司。

尤其是今年以来,受疫情及全球经济形势复杂多变等因素的叠加影响,融资性信保业务综合赔付率大幅攀升,已突破100%,这意味着这一业务已出现整体承保亏损。

对此,银保监会两个月前发布的《信用保险和保证保险业务监管办法》进一步强化融资性信保业务监管要求,并多次喊话财险公司“严格执行新规,谨慎开展新增业务”,三令五申“没有金刚钻,别揽瓷器活”。

“既要增强对我国经济发展前景向好的信心,也要认识到经济结构性、体制性、周期性问题相互交织所带来的困难和挑战,更要清醒认识到当前信用风险、道德风险等隐患增多对财险经营带来的挑战。”一位接近监管的人士谈及融资性信保业务问题时说。

重点风险排查

融资性信保业务暴露出的问题,其实是部分财险公司“为求业务而漠视风险”的风控短板。

一场围绕融资性信保业务展开的财险业拉网式排查开始了。根据监管要求,各财险公司需要在8月31日前集中开展一次重点风险排查工作,并及时进行整改。

业务领域方面,重点排查融资性信保业务、大额且与信用风险相关的其他财险业务,特别是通过互联网平台渠道展业、承保特殊标的物等财险业务。

管理环节方面,重点排查报批报备条款费率执行情况,是否通过特别约定、签订协议等方式,实质性改变经审批或备案的保险条款、保险费率;排査是否存在未严格执行保险公司不得对外提供担保的监管要求等。

销售行为方面,重点排查公司自身或平台合作方是否存在不当宣传或误导销售、保险产品信息披露不到位、隐瞒影响投保决策的内容等行为。

业内人士告诉记者,监管部门要求各财险公司尽快査缺补漏,抓紧完善重点业务的操作规范和业务流程,完善对分支机构的授权管理制度,完善对重点合作方的管控机制,原则上不得将核保核赔等核心环节委托业务合作方负责。

酝酿差异化监管政策

据悉,银保监会正酝酿对不同财险公司实施差异化监管的政策,旨在引导财险公司“有多少能力办多少事”,探索专业化、精细化发展道路,推动行业高质量发展。

目前,银保监会财险部正就差异化监管进行行业调研和政策研究,听取业内人士建议。这些建议包括:当前财险公司发展存在的问题及原因;实行差异化监管的必要性;如何将财险公司分类,便于实行差异化监管,比如是按大、中、小公司来划分,还是按照传统与互联网、中资与外资、综合与单一险种来划分等。

其实,在不少保险业务规则中,亦可观察到差异化监管的身影。若此次差异化监管的基调上升至所有财险公司层面,则意味着将以往分散在不同业务制度里的“软约束”,转为系统化的“硬约束”。(记者 黄蕾)

关键词: 财险业,风险排查

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

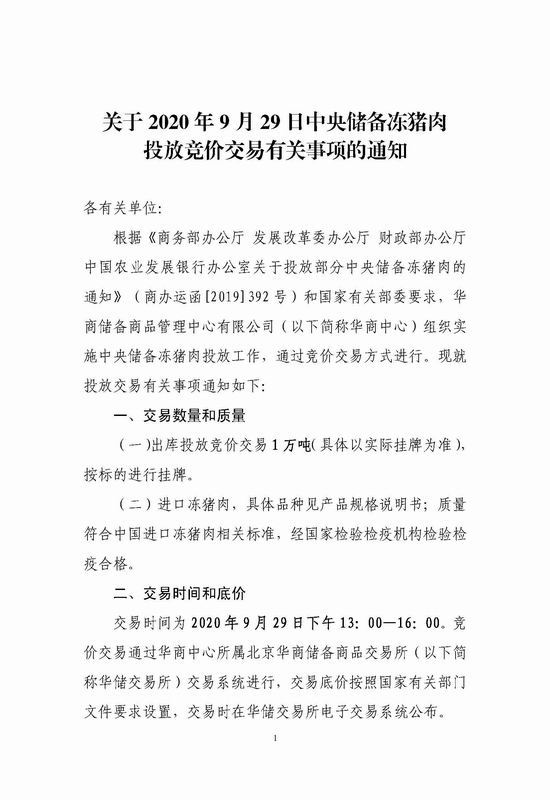

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

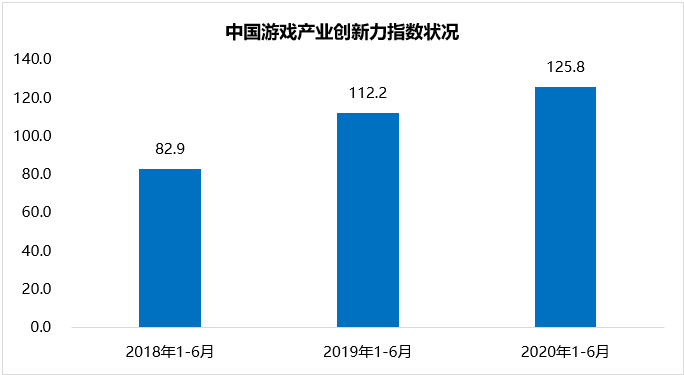

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

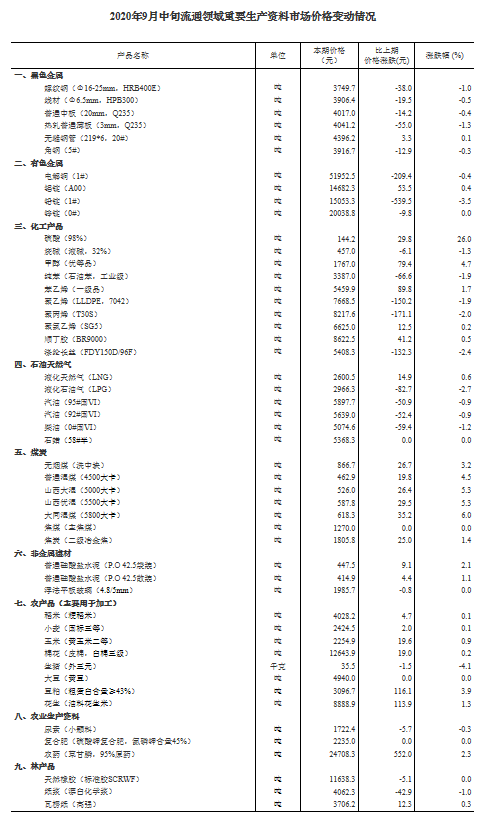

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...