“延期交卷”两个月后,市场未能等到贵阳银行对于证监会反馈意见的回复,而是等到贵阳银行撤回定增申请文件并将重新申报的消息。于贵阳银行而言,烦心事不只定增“命途多舛”这一桩,今年6月30日,银保监会一次性公示10张罚单直指贵阳银行以贷还贷、掩盖不良等多项违规行为。该行2017年以来不良贷款率不断攀升,如何厘清合规工作、提高资产质量、避免风险积聚,成为贵阳银行当下需要面对的首要考验。

定增“一波三折”

自今年1月披露定增计划以来,贵阳银行已两次修订定增方案,最新情况显示,因定增事项此前确定的8名认购对象不满足监管新规中关于战略投资者的相关要求,该行将申请撤回非公开发行申请文件并将重新申报。

根据贵阳银行公告,7月20日,该行与厦门国贸(7.030, -0.05, -0.71%)等8家公司分别签署了《终止协议》,在贵阳银行7月20日新披露的二次修订后的定增方案中,定增发行对象由原来的8名对象修订为不超过35名特定投资者,目前本次发行尚未确定发行对象。

根据计划,贵阳银行本次非公开发行A股股票数量为不超过5亿股(含本数),募集资金总额为不超过人民币45亿元(含),扣除相关发行费用后将全部用于补充公司核心一级资本。

据了解,贵阳银行成立于1997年4月9日,2016年8月16日该行在上交所挂牌上市,是我国中西部首家A股上市城商行。自上市以来,贵阳银行一直未通过发行普通股进行股权融资。至2019年末,贵阳银行核心一级资本充足率由上一年度的9.61%下降0.22个百分点至9.39%,截至今年3月末,该行核心一级资本充足率有所回升,为9.59%。

贵阳银行在定增方案中指出,公司有必要通过进一步充实资本、提高资本充足率水平,以增强应对复杂国际环境和国内宏观经济变化的风险抵御能力。然而回溯该行定增“补血”过程称得上是“一波三折”。

今年1月贵阳银行董事会通过了定增方案,随后“撞上”再融资新规,3月2日,贵阳银行依据新规对定增方案进行了第一次调整;4月24日,证监会向贵阳银行出具了《行政许可审查一次反馈意见通知书》,要求该行30日内对认购对象、关联交易、理财业务风险等11个问题进行说明。5月20日,贵阳银行公告称,由于本次反馈意见部分问题回复需要进行充分论证和补充完善,整体回复工作量较大,公司已申请延期至7月23日前回复。

彼时也掀起了市场对于贵阳银行“延期交卷”是否因为其对证监会提出的问题存在回复困难的讨论。如今谜底揭开,贵阳银行表示原定增方案的8名认购对象不满足证监会3月20日下发的《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》。不过这距离证监会提出该项要求已有4个月,针对为何时隔数月才决定撤回申请,贵阳银行方面未对北京商报记者作出回复。

而此次撤回定增申请再申报对于贵阳银行来说会有何影响也备受市场关注。对此投行从业人士何南野对北京商报记者表示,撤回定增整体影响不大,但会拖慢定增实施进度,不利于定增募资的尽早完成。

贵阳银行在7月20日的公告中也表示,公司将结合监管政策、资本市场情况、公司战略规划及发展需求等,修改调整非公开发行方案并尽快重新申报。关于证监会提出的问题是否还需回复,贵阳银行指出,申请文件撤回后,公司不需再对问题进行回复。如重新申报后证监会再次出具相关反馈意见的,公司届时将根据证监会要求进行回复。

以贷还贷、粉饰不良遭罚

事实上,贵阳银行近期的烦心事不断。6月30日,贵州银保监局一连公示了对贵阳银行及相关负责人的10张行政处罚信息表,该行因以贷还贷、掩盖不良等多项违法违规事实,被贵州监管局合计罚款260万元。此外,三名相关责任人也被处罚共20万元。

具体来看,贵阳银行因代为履职超过规定期限,股东出质银行股份未向董事会备案,违规为环保排放不达标、严重污染环境企业提供授信,被罚60万元;因向关系人发放信用贷款,被罚50万元;因理财资金借助通道发放委托贷款,部分资金被挪用于兑付融资人发行的私募债,从部分理财产品中提取投资风险互换金用于调节收益、刚性兑付,领罚50万元;因以贷还贷、掩盖不良,贷款五级分类不准确,被罚30万元;因以自有资金借道发放信托贷款,大部分用于置换表内信贷资产及承接类信贷资产隐匿不良,领罚30万元;因重要岗位轮岗执行不到位,被罚20万元;因理财资金投资本行信贷资产收益权,罚款20万元。

从罚单披露的内容可以发现,贵阳银行在信贷管理等方面埋下了不小的隐患,亟待整改。此次领罚也迎头赶上银保监会加大对银行资产质量真实性的核查力度。

今年6月24日,银保监会发布关于开展银行业保险业市场乱象整治“回头看”工作的通知,其中对于银行机构资产质量真实性提出工作要点:包括人为操纵风险分类结果,隐匿资产质量;违规通过以贷还贷、以贷收息、虚假盘活等方式延缓风险暴露,掩盖不良贷款;违规通过第三方代持、为不良资产受让人提供融资等方式实现不良资产的非洁净出表;直接或借道各类资管计划在信用风险等未转移或未完全转移的情况下将不良资产移出资产负债表。

此前6月4日,银保监会新闻发言人答记者问时也强调,今年要有效应对银行不良资产反弹。坚决治理各种粉饰报表的行为,督促银行做实资产分类、真实暴露不良、足额计提拨备。疏通不良资产核销、批量转让及抵债资产处置等政策堵点,指导银行采用多种方式加大不良处置。

不良率连年攀高

北京商报记者注意到,近年来,贵阳银行业绩保持稳步增长,Wind数据显示,2017-2019年该行净利润分别为45.3亿元、51.37亿元、58亿元,今年一季度该行净利润15.06亿元。

然而近年来贵阳银行资产质量却存在考验。2017年以来,贵阳银行不良贷款率不断攀升,2017-2019年分别为1.34%、1.35%、1.45%。进入2020年,该行资产质量继续承压,截至今年3月末,不良贷款率达1.62%。而根据监管罚单,贵阳银行披露的信息或许已是经过“修饰”后的结果。

对于监管罚单如何整改、在合规风控管理上将采取哪些举措、如何应对不良贷款压力等问题,北京商报记者尝试采访贵阳银行,不过截至记者发稿,尚未获得回复。

“与互联网巨头相比,中小银行客户数据较少且数据维度不够丰富,这导致其在风险控制方面能力不足,通过以贷养贷等方式变相降低坏账率的情况时有发生。”麻袋研究院高级研究员王诗强对北京商报记者如是说。

受疫情影响,于中小银行而言,若不能在业务模式、风控策略等方面进行调整,不良贷款很可能在长期再次积累。

7月23日,来自银保监会官网发布的信息显示,7月20日,银保监会召开2020年年中工作座谈会暨纪检监察工作(电视电话)会议,会议再次作出要求,要提早谋划应对银行业不良资产大幅增长,按照实质重于形式的原则,严格资产质量分类,做实利润、提足拨备、补充资本,增强风险抵御能力。

眼下,中小银行在提高资产质量和不良资产处置方面还需要做哪些工作?

王诗强指出,在提高资产质量、降低坏账率方面,中小银行短期可以与金融科技巨头合作,借助后者的风险能力降低坏账;长期看,中小银行要通过多种方式提高客户数量和活跃度,尽可能多地掌握客户数据,精准画像,这样才能降低坏账率。比如一些大银行通过多种途径鼓励用户使用该行信用卡,积累客户数据,了解客户消费偏好、还款能力,就是不错的举措。此外,部分银行内部风控不到位,也是导致坏账率较高的一个重要原因,因此,制定相应的内部控制制度,并安排合格的管理人员监督各部门严格执行,才能控制风险,降低坏账。

关键词: 贵阳银行

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

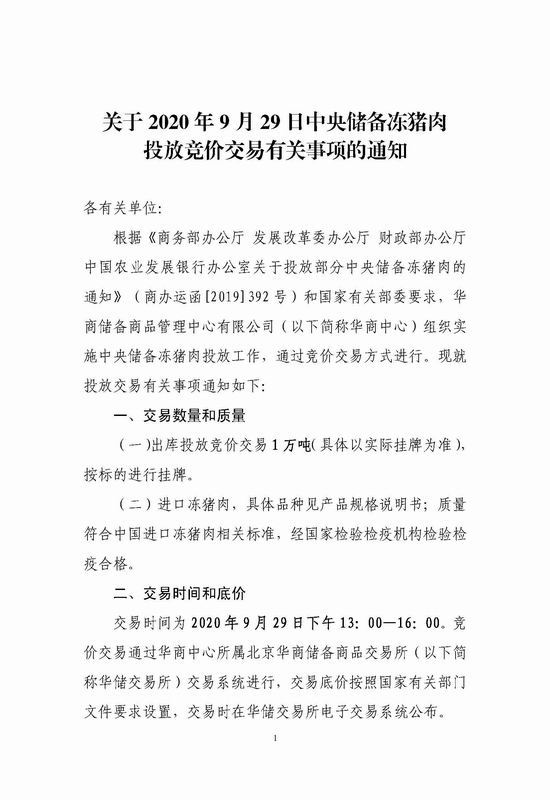

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

华储网:1万吨中央储备冻猪肉将于9月29日出库投放竞价交易

据华储网消息,9月29日,1万吨中央...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

北京地区游戏产业未来将构建“一都五中心”发展格局

2020年9月25日, BIGC 2020北京...

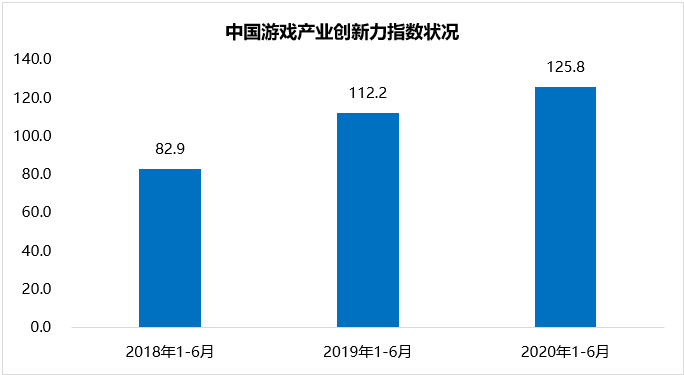

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

伽马数据:我国前六月游戏产业创新指数同比提升12.1%

2020年9月25日, BIGC 2020北京...

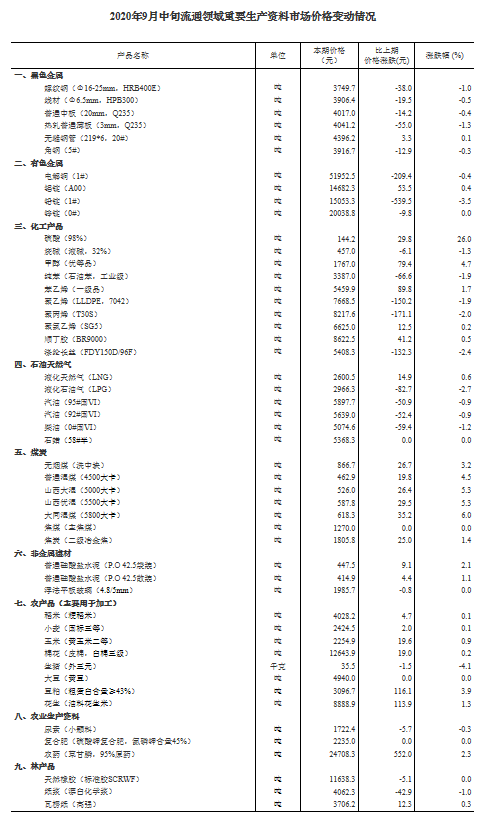

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...

统计局:9月中旬生猪价格环比下降4.1%

据统计局网站消息,统计局今日公布...